Le premier semestre 2026 marque un tournant pour le secteur immobilier français. Après une année 2025 orientée vers la reprise, le marché de l’ancien connaît un ralentissement significatif au deuxième trimestre. Pour les candidats à la franchise immobilière, ce contexte en mutation soulève une question stratégique : faut-il considérer cette période comme un frein ou comme une opportunité d’implantation ? L’analyse des dynamiques actuelles révèle des perspectives contrastées selon les territoires et les modèles de réseaux.

Un marché en pause qui redéfinit les opportunités franchisées

Le recul de 3% de la demande au niveau national sur le premier semestre 2026 traduit davantage une prudence temporaire qu’un effondrement structurel. Les taux d’intérêt, passés de 3,09% à 3,25% selon l’Observatoire CSA/Crédit Logement, combinés aux tensions géopolitiques et à la hausse du coût de la vie, ont conduit les ménages à différer leurs projets plutôt qu’à y renoncer définitivement.

Pour un candidat à la franchise, ce contexte présente un double avantage. D’une part, les coûts d’implantation peuvent être négociés plus favorablement dans un marché moins tendu. D’autre part, les réseaux de franchises immobilières disposent généralement d’outils de formation et d’accompagnement renforcés pour naviguer dans ces périodes d’incertitude. Les franchisés bénéficient ainsi d’une expertise collective et de process éprouvés pour maintenir leur activité, là où les agences indépendantes peuvent se retrouver plus isolées face aux hésitations des acquéreurs.

Disparités territoriales : le facteur clé pour les futurs franchisés

L’analyse géographique révèle des écarts significatifs qui doivent guider les choix d’implantation. Les marchés régionaux enregistrent la baisse la plus importante avec un recul de 4,6% de la demande, tandis que Paris et l’Île-de-France hors Paris démontrent une meilleure résilience. Cette résistance des marchés tendus confirme que la localisation reste le premier critère de réussite pour un franchisé immobilier.

Pour un candidat à la franchise, ces disparités territoriales offrent plusieurs pistes stratégiques. Les zones franciliennes, bien que plus coûteuses à l’installation, garantissent une activité plus stable et un volume de transactions plus prévisible. À l’inverse, les régions, malgré un recul plus marqué, peuvent représenter des opportunités pour des franchisés disposant d’une connaissance locale approfondie et capables de capter une clientèle de proximité fidélisée.

La typologie des biens recherchés renforce cette analyse territoriale. La demande pour les maisons fléchit de 4,7%, pénalisée par les coûts globaux de détention, tandis que celle des appartements reste stable. Cette tendance favorise naturellement les implantations urbaines et périurbaines denses.

Reconstitution de l’offre : un levier pour les réseaux structurés

La progression de 8% de l’offre au niveau national constitue paradoxalement un atout pour les réseaux de franchises immobilières bien organisés. Cette reconstitution du stock, particulièrement marquée à Paris et dans les régions (+9,4%), élargit le portefeuille disponible et permet aux professionnels de proposer davantage de choix à leurs clients.

Les franchisés bénéficient ici d’un avantage concurrentiel décisif. Les outils digitaux de diffusion, les bases de données mutualisées et les partenariats nationaux développés par les têtes de réseau permettent une valorisation optimale de cette offre élargie. Un franchisé peut ainsi capter des mandats dans un marché où les vendeurs, conscients de la présence d’acquéreurs potentiels, acceptent de confier leurs biens à des professionnels structurés.

La différenciation entre appartements (forte progression de l’offre) et maisons (hausse limitée à 4,5%) invite également les candidats à adapter leur positionnement selon leur zone de chalandise et l’expertise du réseau qu’ils envisagent de rejoindre.

Ajustement des prix et positionnement des franchises immobilières

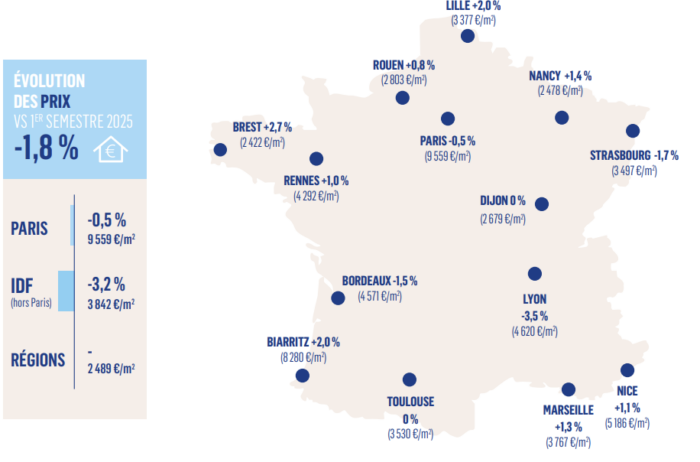

La légère correction des prix observée au premier semestre 2026, avec une baisse nationale de 1,8% pour atteindre un prix moyen de 3 294 €/m², modifie les équilibres du marché. Paris résiste remarquablement avec un recul limité à 0,5%, maintenant un prix moyen à 9 559 €/m². Cette stabilité relative des prix dans la capitale confirme la pertinence d’une implantation francilienne pour les candidats disposant des ressources nécessaires.

Pour les réseaux de franchises, cet ajustement tarifaire nécessite une adaptation des stratégies de valorisation et d’estimation. Les franchisés formés aux méthodologies d’évaluation actualisées et disposant d’outils de pricing dynamiques peuvent transformer cette correction en opportunité commerciale. La capacité à justifier précisément un prix de vente auprès des vendeurs et à rassurer les acquéreurs sur la justesse de leur investissement devient un facteur différenciant majeur.

Les candidats à la franchise doivent donc privilégier les réseaux investissant massivement dans la formation continue, les outils d’aide à la décision et l’accompagnement terrain. Dans un marché où les marges se resserrent légèrement, l’efficacité opérationnelle et la qualité du service deviennent les véritables leviers de rentabilité pour un franchisé immobilier.