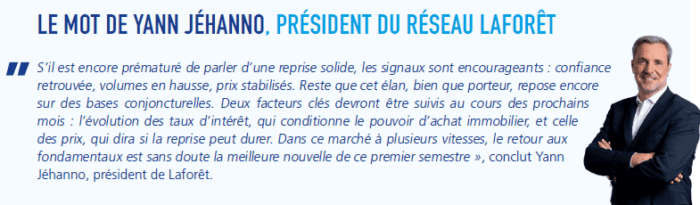

Suite à deux ans de turbulences notables, entre ajustements de prix et baisse des volumes de vente, le marché immobilier paraît retrouver ses fondamentaux. Les interactions entre les grandes villes, les zones suburbaines et les régions rurales dessinent de nouveau une hiérarchie plus logique, indication que les excès post-Covid commencent à se dissiper.

Au terme de juin 2025, le tableau des douze mois récents souligne un regain marqué d’activité, stimulé par une stabilisation des taux d’intérêt et un retour partiel à la fluidité des transactions.

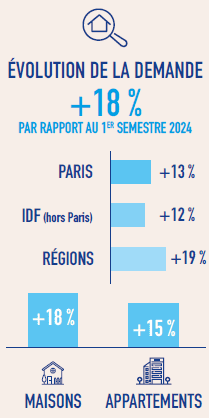

Sur les 12 derniers mois, la demande progresse fortement au niveau national : + 18 %, avec des hausses plus soutenues en régions (+ 19 %) et légèrement inférieures à Paris (+ 13 %), ainsi qu’en Île-de-France (+ 12 %). Fait notable : ce semestre est marqué par un retournement de tendance. Alors que le premier trimestre montrait une demande plus soutenue pour les appartements (+ 18 % contre + 11 % pour les maisons), la dynamique s’est inversée : les maisons enregistrent la plus forte progression (+ 18 % contre 15 % d’augmentation pour les appartements). Ce revirement s’explique par une conjonction de facteurs : la saison estivale, la détente des taux d’intérêt et le retour à la raison de la part de nombreux propriétaires de maisons individuelles. Ces derniers acceptent désormais de revenir à des prix plus en phase avec le marché. Les acquéreurs, eux, retrouvent du pouvoir d’achat avec des taux d’intérêt qui se stabilisent à 3,11 % contre 4,20 % en décembre 20231 . Ainsi, ils relancent progressivement les projets gelés en 2023 et 2024.

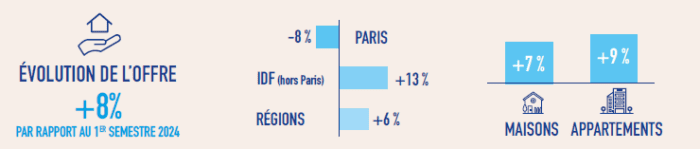

UNE OFFRE EN LEGER REBOND, MALGRE UN CONTEXTE DE PENURIE

Si la demande augmente, l’offre a du mal à s’adapter. Suite à une reprise de 10 % au premier trimestre, elle ne montre qu’une augmentation de 8 % sur une période de douze mois consécutifs. Il persiste donc une pénurie, en particulier dans les régions, où l’offre augmente de 6 %, un chiffre qui s’approche de la moyenne nationale mais qui est largement en deçà de la croissance des intentions d’achat (+ 19 %). Dans la capitale, l’offre diminue de 8 %, affectée par un nombre limité de vendeurs qui, misant sur une stabilisation des prix, espèrent la fin du cycle de baisse, soutenus par la reprise des transactions et le regain d’activité. C’est en Île-de-France que le marché commence à montrer des signes de réajustement, avec une augmentation de l’offre de 13%, plus alignée sur l’augmentation de la demande, qui s’élève à 12%. En ce qui concerne les types de propriétés, on note un retour à l’équilibre entre maisons (+7%) et appartements (+9%), avec une préférence notable pour les petites et moyennes surfaces (moins de trois chambres), très prisées par les primo-accédants et les investisseurs.

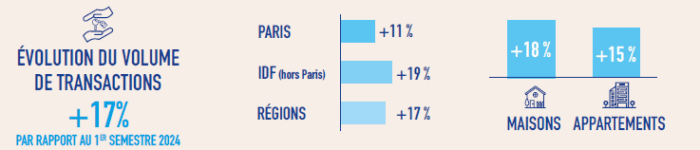

LES VENTES REPRENNENT, L’ILE DE FRANCE EN TETE

On observe une nette augmentation du volume de compromis de vente à l’échelle nationale (+ 17 %). L’Île-de-France, qui était autrefois à la traîne, s’affirme désormais comme la région la plus dynamique, enregistrant une augmentation de 19 % du nombre de transactions. Cette reprise s’attribue à une amélioration de l’équilibre entre l’offre et la demande. Paris ne fait pas exception, avec une augmentation de 11 % sur une période de 12 mois. Pour ce qui est des régions, on observe une progression de 17 % des transactions, comparativement à 12 % au cours du premier trimestre. Cette restauration de la fluidité s’explique par une harmonisation progressive des attentes entre les vendeurs et les acheteurs, mais également grâce à des prix réajustés, des taux plus avantageux et un accès au crédit légèrement assoupli par les institutions bancaires.

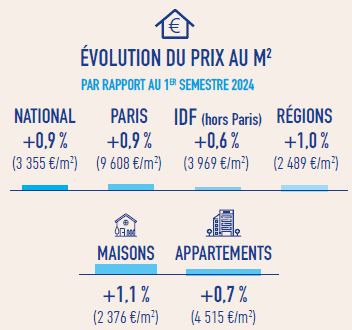

LES PRIX FONT DU SURPLACE

Il semble que la tendance à la baisse des prix soit définitivement derrière nous. Au cours des douze derniers mois, la hausse des prix au mètre carré à l’échelle nationale s’élève à 0,9 %, atteignant ainsi 3 355 €/m². Une augmentation modérée, illustrant un marché stabilisé suite à la reprise entamée au début de l’année. Dès la fin du premier trimestre, les indications étaient déjà nettes. À Paris, la restriction de l’offre aidait à limiter la diminution, tandis qu’à l’échelle nationale, le déclin des prix semblait stoppé. Cette dynamique continue sur l’année en cours, stimulée par le retour des acheteurs et les conditions de financement.

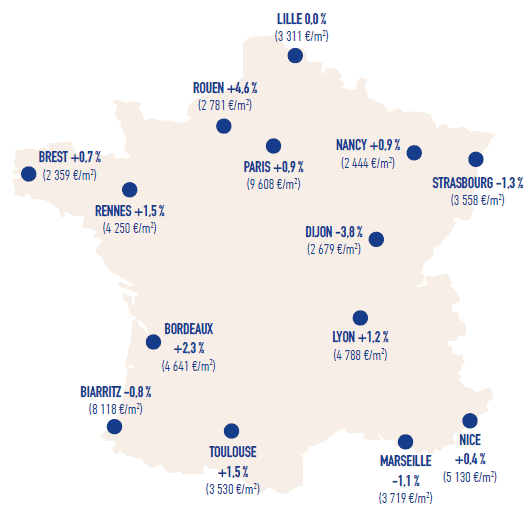

Ce phénomène est particulièrement observable dans le secteur des maisons, où les prix connaissent une hausse de +1,1%, tandis que ceux des appartements affichent une augmentation plus modérée de +0,7%. L’effet d’une variation saisonnière notoire, accentuée par la saison estivale et l’intérêt pour les espaces en plein air. À Paris, les points de référence sont en constante évolution. À fin mars, 11 arrondissements se trouvaient en dessous du seuil symbolique des 10 000 €/m². Actuellement, nous sommes de nouveau à une situation d’équilibre parfait : 10 arrondissements sont au-dessus, 10 en dessous, avec un prix moyen de 9 608 €/m². Une information notable qui indique que le cap des 10 000 € n’est plus un pallier systématique, ni même psychologique.

DELAIS DE VENTE : UNE STABILITE QUI MASQUE DES ECARTS

Avec une moyenne de 96 jours sur les douze derniers mois, les délais de vente demeurent généralement constants, en accord avec la reprise graduelle de l’activité. Cependant, sous ce vernis de stabilité apparente, les contextes régionaux dévoilent des dynamiques divergentes. À Paris, les périodes d’attente se réduisent à 78 jours (-5 jours), reflétant une plus grande dynamique alimentée par une offre moins abondante et une demande plus dynamique. Dans la région Île-de-France, ils se fixent à 92 jours : une augmentation légère sur une année (+1 jour), mais dont l’allure s’est sensiblement accélérée au dernier trimestre. Actuellement, dans les régions, les délais peuvent aller jusqu’à 99 jours (+2 jours), une moyenne qui cache de grandes disparités selon les endroits. Ce maintien général ne reflète pas un manque de dynamisme du marché, mais plutôt une sélectivité renforcée des acheteurs, surtout en ce qui concerne la qualité des produits. Bien que les conditions soient propices à la conclusion des ventes, les vendeurs n’arrivent toujours pas à se conformer aux exigences accrues des acheteurs. Cette différence crée une tension constante sur le terrain.

LES NEGOCIATIONS RECULENT AVEC LA REPRISE

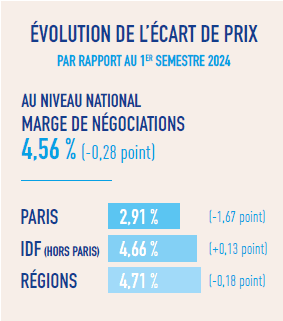

Autre indicateur majeur : la marge de négociation, qui diminue à l’échelle nationale pour atteindre 4,56 % (-0,28 pt). La stimulation du marché pousse les acheteurs à tempérer leurs aspirations à la baisse. À Paris (2,91 %), l’érosion de 1,67 point sur une année est significative : une réduction des biens disponibles entraîne une intensification de la pression, ce qui laisse moins de latitude pour négocier. Dans la région Île-de-France, l’augmentation modeste de 4,66% (+0,13 pt) témoigne d’un équilibre plus avancé entre les vendeurs et les acheteurs. Pour finir, au niveau des régions (4,71 %, ce qui représente une diminution de -0,18 pt), la capacité à négocier s’amenuise considérablement. Par ailleurs, le niveau moyen des ventes semble rester stable : après une baisse de 268 000 € à 242 000 € sur une période de 36 mois, il est actuellement fixé à 243 000 €. Une stabilisation, tout en étant aussi le signe d’une réorientation. vers des produits plus abordables et plus aisément finançables. On remarque que la part des biens qui sont négociés à un prix inférieur reste élevée, atteignant 77 %. Cela indique que les vendeurs sont malgré tout disposés à consentir les efforts nécessaires pour profiter d’une conjoncture qui leur est également plus favorable.

PERSPECTIVES : REPRISE EN VUE, VIGILANCE DE RIGUEUR

Les conditions pour une reprise commencent à se préciser : une diminution cumulée des prix d’environ 8 % sur la période 2023-2024, une réduction d’un point des taux d’intérêt, un regain de vigueur des banques et un environnement politique et géopolitique, en dépit des tensions récentes, qui semble ne pas influer sur les choix des acheteurs. Les initiatives en matière d’immobilier reprennent, cependant, la dynamique demeure inégale. Les néophytes, constituant maintenant un tiers des opérations, bénéficient d’une nouvelle facilité d’accès. On distingue deux types de profils : ceux qui font des achats tardifs, soutenus par leur famille, vers 30-35 ans, ciblant des propriétés nettement au-dessus de 200 000 € dans les grandes villes et principales métropoles, reflétant ainsi des profils plus jeunes (moins de 30 ans), sans soutien familial, qui cherchent à acquérir des biens en périphérie et en milieu rural pour moins de 200 000 €. Ces derniers sont fréquemment disposés à faire des concessions concernant la localisation et la condition du logement. Les secundo-accédants, qui constituent la moitié du marché, se montrent plus exigeants en favorisant des propriétés prêtes à l’emploi. Il est plus difficile de vendre des logements familiaux (maisons ou appartements possédant trois chambres ou plus) qui n’ont pas été rénovés. En ce qui concerne les investisseurs, leur désir est entravé par une instabilité réglementaire persistante, en particulier la suspension de MaPrimeRénov’ et une fiscalité douteuse, ce qui les pousse à la vigilance. En matière de politique monétaire, la BCE a réduit ses taux directeurs pour la quatrième fois depuis le commencement de l’année – une indication positive, même si largement attendue par les banques. La Banque de France envisage une éventuelle relaxation d’ici la fin de 2025, bien que cette perspective demeure incertaine et tributaire d’une situation géopolitique toujours instable. Beaucoup d’acheteurs ont déjà profité des conditions présentes pour réaliser leur projet, sans attendre des évolutions incertaines.

A PROPOS

- Présent en France depuis 1991,

- Le premier réseau français de créateurs d’agences immobilières franchisées.

- Laforêt intervient dans les domaines de l’achat, la vente, la location, la gestion locative, le syndic de copropriété et l’immobilier commercial.

- La marque Laforêt est n° 1 de la confiance depuis 15 ans et élue chaque année depuis 6 ans Meilleure Franchise Immobilière.

- Laforêt a également créé sa Fondation d’entreprise en 2022 pour contribuer au mieux-vivre de demain.