Ce dernier rebond tient sur un double mouvement. Pour les acquéreurs, des taux de crédit revenus à un seuil « normal » (3,08% en août 2025 et 4,20% en décembre 2023), ainsi que des prix qui amorcent une stabilisation. Pour ce qui est des vendeurs, il y a une prise de conscience : face à des acheteurs plus nombreux, ils ont accepté de repositionner leur bien et de négocier. Si l’on observe les résultats, on peut constater que depuis le début de l’année, 8 transactions sur 10 se finies par une négociation acceptée.

Cependant si le marché reprend une fluidité, la précarité sera toujours présente pour l’équilibre. L’évolution des taux, le contexte inflationniste et les tensions géopolitiques pourraient peser sur cette reprise engagée, mais fragile.

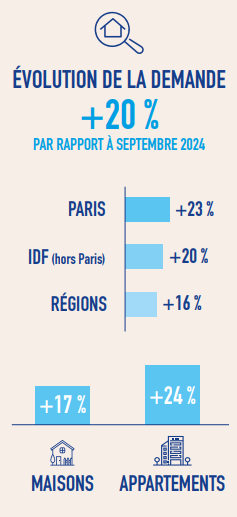

La demande évolue

La demande immobilière reste sur son augmentation. Annuellement, les projets d’achat augmentent de 20% sur le niveau national. Paris

enregistre une hausse de 23%, l’Île-de-France de 20% et les autres régions de 16%. L’accélération reflète la demande retrouvée des Français pour la pierre. Cette demande est reflétée par l’amélioration des conditions de financement et au retour des primo-accédants sur le marché. L’essentiel des intentions sont les appartements, qui obtiennent une hausse de 24% des projets d’achat, contre 17% pour les maisons. Elles connaissent tout de même un regain d’intérêt comparé à l’année 2024. Une logique qui s’explique par le profil des primo-accédants et des investisseurs, plus enclins à rechercher un appartement en milieu urbain, ainsi que par les coûts d’achat et d’entretien d’une maison, qui continue d’être un frein. Un autre facteur, qui est le climat médiatique, joue un rôle. L’annonce d’une possibilité de la remonter des taux suite à la dégradation de la note française par l’agence Fitch, combinée avec des messages récurrents insistant sur les difficultés d’accès du logement, a convaincu les acquéreurs qui avaient encore un espoir pour une baisse des taux. L’attentisme qui prévalait encore l’an passé a permis d’inciter les candidats à concrétiser rapidement leur opération. Pour les résidences secondaires, la demande étant peu sensible aux taux en raison d’un recours limité au crédit, nous confirme son redressement, guidé par des acquéreurs instaurant plaisir d’usage, flexibilité pour le télétravail et le potentiel de location saisonnière.

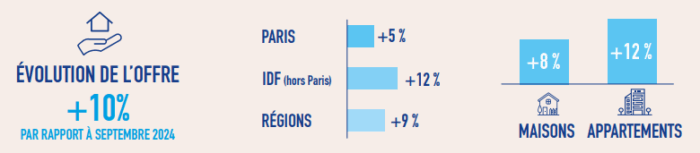

L’offre a du mal à suivre le rythme

Quant à elle, en raison de la forte demande, l’offre ne parvient pas à se reconstruire. Cependant elle progresse de 10% sur une année, ce qui confirme par ailleurs une tendance déjà amorcée au premier semestre de l’année 2025, cette hausse reste, malheureusement, insuffisante pour combler le crédit structurel de logements à la vente. Il y a une résistance à la revente du côté des propriétaires, qui eux on achetés leur habitat au plus haut prix entre 2020 et 2022, ce qui freine la reconstitution de l’offre. La situation s’inscrit dans un contexte plus large : une pénurie plus large, une dynamique de marché hétérogène et un déséquilibre profond lié à la faiblesse de la construction, limitant la mobilité résidentielle, ralentissant la rotation du parc ancien et concentrant la demande sur des logements déjà existants. Dans le secteur de Paris, le mouvement de reconstitution du stock est particulièrement visible : suite à une contraction de 8%, le stock de biens disponibles est désormais en progrès de 5%. l’inversement de la courbe illustre la prise de conscience des propriétaires parisiens. Il st maintenant temps de concrétiser leur projet de vente, tandis que la demande retrouve un niveau soutenu et que les banques rouvrent l’accès au crédit. Pour le cas de l’Île-de-France, son offre progresse aussi de 12%, ce qui traduit un déblocage du marché. Pour ce qui est des régions, l’augmentation atteint les 9% , à l’aide d’un effet marqué des zones rurales et semi-rurales, les propriétaire finissent par accepter la réalité de prix. Cette évolution permet à de nombreux vendeurs de compenser le coût de revente par des conditions d’achat d’autant plus favorables pour leur futur logement.

Malgré ce redressement, l’écart avec la demande reste imposante : au niveau national, le volume d’acquéreurs parvient à augmenter de 20%, contre seulement 10% pour le cas de l’offre. À Paris, e déséquilibre est encore plus marqué, avec un écart de 18 points.

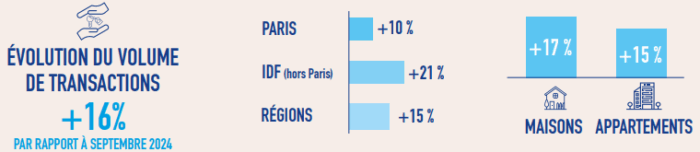

Une affirmation de la reprise des transactions

Durant les 12 derniers mois, les transactions ont progressé de 16% sur le plan national. En effet, Paris enregistre une hausse de 10%, l’Île-de-France de 21% et les régions de 15%. Ce regain d’activités repose une offre mieux calibrée, accompagnée de nouveaux mandats de ventes alignés sur les réalités du marché, ainsi que que un assouplissement de l’accès au crédit. À la suite d’une période de frilosité, les établissements bancaires facilitent à nouveau le financement des achats immobiliers. la progression de ventes de maison se poursuit de 17% contre 15% pour les appartements, un rattrapage notable après une succession d’années de désintérêt où les acheteurs favorisaient l’appartement en zone urbaine.

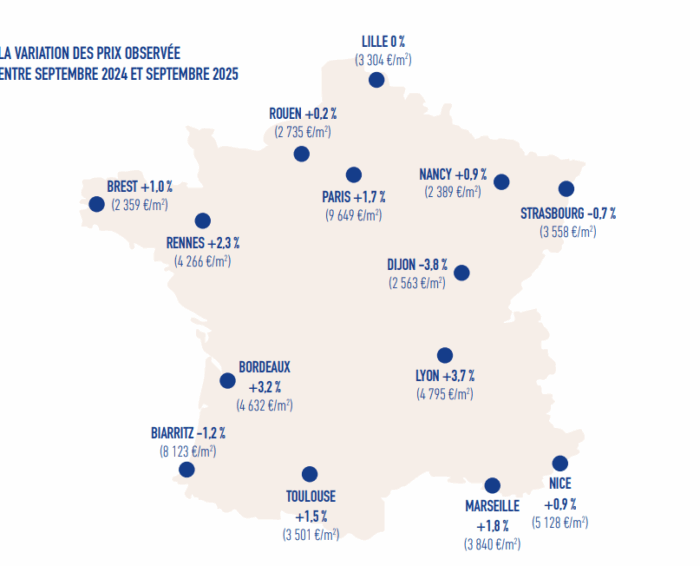

Une évolution contrastée des prix

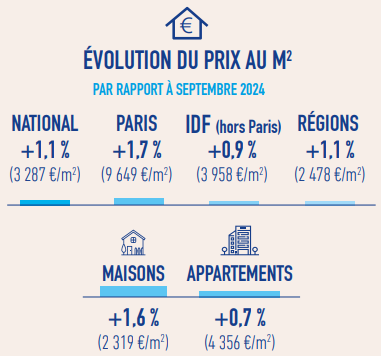

La hausse des prix immobiliers est à présent confirmée. Les prix augmentent de 1,1%, au niveau national, pour atteindre 3 287 €/m². Dans la zone de Paris, la progression est de 1,7%, portant le prix moyen de 9 649 €/m². Il y a, aujourd’hui, 11 arrondissements qui dépassent de nouveau la barre des 10 000 €/m², contre 10 à la fin du premier semestre, où la capitale se partageait alors à parts égales entre les différents arrondissements qu’ils soient en dessous ou au dessous de ce seuil.

La hausse des prix reste modérée en Île-de-France, portée principalement par la vente des maisons. Le contraste demeure toutefois marqué : le prix se réhaussent dans l’Ouest parisien, alors que certains départements comme l’Essonne ou la Seine-Saint-Denis continuent de reculer. Les acheteurs quant à eux ont jusqu’ici bénéficié d’un rapport de force favorable, mais cette dynamique commence à s’atténuer . Dans les régions, les prix augmentent de 1,1% pour atteindre 2 478 €/m², avec une forte hétérogénéité entre agglomérations. Ainsi, les grandes agglomérations telles que de Bordeaux, Toulouse et Marseille enregistrent des hausses, tandis que Dijon ou encore Biarritz marquent le pas. Les maisons affichent une hausse de 1,6%, contre une hausse de 0,7% pour les appartements.

Paris se distingue au sujet des délais de vente

Les délais de ventes se contractent légèrement, reflétant une fluidité retrouvée. Pour ce qui est du niveau national, la moyenne de délais de vente est de 95 jours pour conclure une transaction, soit un jour de moins qu’il y a un an. Dans la secteur parisien, il faut compter 76 jours pour conclure une transactions.

Généralement, Les ventes d’appartements s’effectuent plus rapidement que pour les maisons : 98 jours pour les maisons et 91 jours pour les appartements. La hiérarchie se confirme : Paris demeure être le plus rapide, suivi de l’Île-de-France, puis des régions. Ce schéma illustre le retour d’un marché mieux ordonné, où l’offre s’aligne d’avantage sur les attentes des acquéreurs;

Les marges de négociation se resserrent

la marge de négociation moyenne fait un retour en arrière et recule à 4,51 % contre 4,56 % trois mois plus tôt. À Paris, elle se limite à 3,02 %, reflet d’un marché très tendu. Elle atteint, en Île-de-France 4,41% et 4,59 en régions.

L’an passé, près de neuf ventes sur dix faisaient l’office d’une négociation. Aujourd’hui, elles ne sont plus que hit sur dix. Ce phénomène traduit un marché plus fluide, où les acheteurs et les vendeurs concluent plus rapidement leurs transactions. Une marge de négociation plus élevée est à prévoir pour les logements classés F et G, en plus d’une décote déjà intégrée dans leur prix de vente ( allant jusqu’à 10% dans les métropoles et jusqu’à 25% en zones rurales), ce qui accentue les écarts de valorisation selon la performance énergétique.

Qui sont précisément les acheteurs ?

une tendance structurelle est confirmée avec la typologie des acquéreurs : les secundo-accédants restent majoritaires (50% des transactions). Mais seulement 7% d’entre eux concernent des résidences secondaires. Bien que cette part ait légèrement progressé, elle reste tout de même inférieur à celle observée au cours de la dernière décennie due à une fiscalité peu incitative : le maintien de la taxe d’habitation, les surtaxes possibles, la hausse de la taxe foncière et l’impact de l’IFI. Les logements immédiatement habitables sont donc privilégiés.

Différentes perspectives entre la vigilance et l’optimisme

En 2025, on estime que le marché devrait dépasser les 900 000, loin des pics artificiels post-Covid supérieurs à 1 million. Par ailleurs les prix continuent leur redressement mesuré, avec une progression nationale probablement inférieur à 2% sur l’année, ce qui illustre un retour progressif à l’équilibre du marché. Cette projection reste tout de même conditionnée à plusieurs facteurs majeurs : l’évolution des taux d’intérêts , l’instabilité géopolitique, notamment les pressions russes aux frontières européennes et les décisions économiques des États-Unis, ainsi que la politique du logement. Le dynamisme mesuré du marché immobilier est retrouvé, reposant sur des acquéreurs plus nombreux, des vendeurs réalistes et des banques qui rouvrent l’accès au crédit. Les prix commencent un redressement maîtrisé, les volumes de transactions repartent à la hausse et la fluidité s’améliore, en particulier à Paris et en Île-de-France. Une fragilité reste présente. En effet suite à plusieurs mois de stabilité, des tensions sur les taux apparaissent, liées à l’environnement économique et politique. Le maintien de la dynamique actuelle du marché dépendra de la confiance des ménages et investisseurs, la sensibilité de l’inflation, aux tensions géopolitiques, les mesures gouvernementales, les décisions des banques ainsi que la trajectoire des OAT françaises.

Le mot de Yann JÉHANNO, président du réseau LAFORÊT

« Le marché immobilier français affiche des signes encourageants, avec un dialogue retrouvé entre acquéreurs et vendeurs, et un assouplissement des conditions de financement. Cette amélioration, bien réelle, demeure fragile, exposée aux variations des taux et de

l’inflation, ainsi qu’aux tensions géopolitiques. Les disparités régionales, la tension sur l’offre et les enjeux liés à la performance énergétique rappellent que la reprise reste en consolidation. Pour la pérenniser, les pouvoirs publics ont un rôle déterminant : soutenir cette dynamique via des mesures ciblées en faveur des primo-accédants et des investisseurs, tout en évitant les décisions de court terme »

À propos :

- Depuis 1991 en France

- Premier réseau français de créateurs d’agences immobilières franchisées

- Domaine de l’achat, la vente, la location, la gestion locative, le syndic de copropriété et l’immobilier commercial

- N°1 de la confiance depuis 15 ans

- élue chaque année depuis 6ans Meilleure Franchise Immobilière

- Création de sa Fondation d’entreprise en 2022 pour contribuer au mieux-vivre de demain