Suite à une chute significative des volumes de transactions et à une correction des prix durant deux ans (2023 et 2024), le marché de l’immobilier ancien en France présente clairement une tendance de reprise observée sur 12 mois consécutifs – de septembre 2024 à septembre 2025. Entamée au printemps 2024, cette reprise se renforce depuis neuf mois, malgré les aléas politiques et économiques à l’échelle mondiale. Ce rebond repose sur deux actions simultanées. Pour les acheteurs, les taux de prêts ont atteint des niveaux « standards », avec 3,08 % en août 2025 comparé à 4,20 % en décembre 2023. De plus, les prix qui avaient chuté de 7% entre 2023 et 2024 commencent maintenant à se stabiliser, voire même à montrer une légère hausse. Pour les vendeurs, une prise de conscience : confrontés à un nombre croissant d’acheteurs solvables, ils consentent à revaloriser leurs produits et à négocier. Par conséquent, depuis le début de l’année, 80% des transactions aboutissent à une négociation acceptée. Cependant, même si le marché regagne une certaine fluidité appréciable, la stabilité demeure fragile. Cette reprise fragile pourrait être affectée par les variations des taux, le climat d’inflation et les tensions géopolitiques.

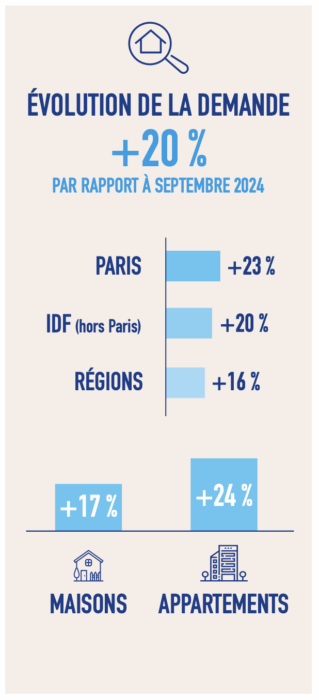

La demande en hausse

La demande en immobilier continue de grimper. Au niveau national, les projets d’acquisition connaissent une augmentation de 20 % sur un an (+18 % à l’issue du premier semestre). Plus précisément, Paris connaît une augmentation de 23 %, l’Île-de-France de 20 % et les régions sont en hausse de 16 %. Cette hausse manifeste le regain d’appétit des Français pour l’immobilier, stimulé par une amélioration des conditions de financement. Elle est également attribuée en partie à la réapparition des primo-accédants sur le marché. Les appartements représentent la majorité des projets envisagés, avec une augmentation de 24 % des intentions d’achat, comparativement à 17 % pour les maisons. Cependant, ces dernières suscitent une nouvelle fois de l’intérêt par rapport à 2024. Cette tendance peut être attribuée à la fois au profil des primo-accédants et des investisseurs, préférant un logement en zone urbaine, mais également aux coûts d’acquisition et de maintenance d’une maison qui demeurent une contrainte pour les familles surveillant leur budget. Le contexte médiatique a également son importance. L’annonce d’une éventuelle hausse des taux suite à la dégradation de la note française par l’agence Fitch, associée à des communications répétées sur les problèmes d’accès au logement, a convaincu les acheteurs qui espéraient encore une diminution des taux que cela n’allait pas se produire. L’attitude d’attentisme, qui était encore dominante il y a un an, a donc cédé la place à l’action, encourageant les acquéreurs à finaliser rapidement leur transaction. L’intérêt pour les résidences secondaires, qui est moins affecté par les taux d’intérêt en raison de la faible dépendance au crédit, continue de se redresser, stimulé par des acheteurs qui recherchent une combinaison d’agrément d’utilisation, de souplesse pour le travail à distance et de potentiel locatif saisonnier.

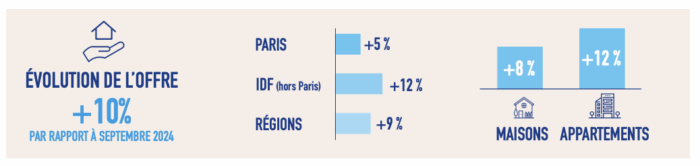

L’offre a du mal à suivre

Devant cette demande intense, l’offre peine à se rétablir. Si elle connaît une augmentation de 10 % sur une année, confirmant une tendance déjà entamée au premier semestre 2025, cette croissance demeure insuffisante pour pallier le manque structurel de logements à vendre. Les propriétaires qui ont acquis leurs biens à des prix élevés (2020-2022) ne semblent pas vouloir les revendre, ce qui entrave la reconstitution de l’offre. Cette situation est à considérer dans une perspective plus vaste : une pénurie persistante, une tendance de marché variable selon les régions, et un déséquilibre majeur dû à la stagnation de la construction qui restreint la mobilité résidentielle, freine le renouvellement du parc immobilier ancien et centralise la demande sur les logements actuels, intensifiant ainsi la pression sur le marché. À Paris, l’évolution du processus de reconstitution de l’inventaire est particulièrement perceptible : après une diminution de 8 % sur un an fin juin 2025, le stock de produits disponibles connaît désormais une hausse de 5 %. Ce renversement de tendance met en évidence la prise de conscience des propriétaires parisiens : le moment est propice pour réaliser leur projet de vente, alors que la demande regagne un niveau élevé et que les banques recommencent à octroyer des prêts. Dans la région Île-de-France, l’offre connaît également une augmentation de 12%, reflétant une libération graduelle du marché. Dans certaines régions, l’augmentation atteint 9 %, principalement en raison de l’influence des zones rurales et semi-rurales, où les propriétaires finissent par accepter la réalité des prix qui ont été réduits. Cette progression donne aux nombreux marchands la possibilité de contrebalancer le coût de revente grâce à des modalités d’acquisition plus avantageuses pour leur future habitation. En ce qui concerne la variété des biens immobiliers proposés, les maisons connaissent une augmentation de 8 %, tandis que les appartements voient leur offre progresser de 12 %. En dépit de cette reprise, le déséquilibre entre l’offre et la demande reste significatif : à l’échelle nationale, le nombre d’acheteurs s’accroît de 20%, tandis que l’offre ne progresse que de 10%. À Paris, l’écart est encore plus prononcé, atteignant 18 points.

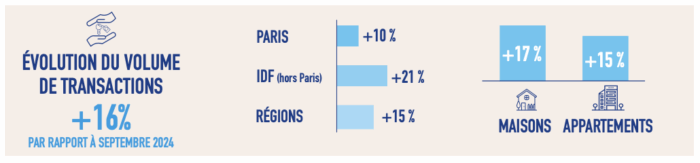

Des transactions qui affirment la reprise

Sur les douze derniers mois, on a constaté une augmentation de 16 % des transactions à l’échelle nationale. Paris connaît une augmentation de 10 %, les régions affichent une croissance de 15 %, tandis que l’Île-de-France maintient largement sa position dominante avec +21 %. Cette reprise d’activité s’explique par une proposition mieux ajustée, grâce à de nouveaux mandats de vente en phase avec les réalités du marché, ainsi qu’à un assouplissement des conditions d’accès au crédit. Suite à une phase de réticence, les institutions bancaires reprennent la facilitation du financement pour l’acquisition immobilière. Les ventes de maisons connaissent une hausse de 17 %, par rapport à 15 % pour les appartements, marquant un retour significatif après plusieurs années d’indifférence où les acquéreurs préféraient largement l’appartement en milieu urbain.

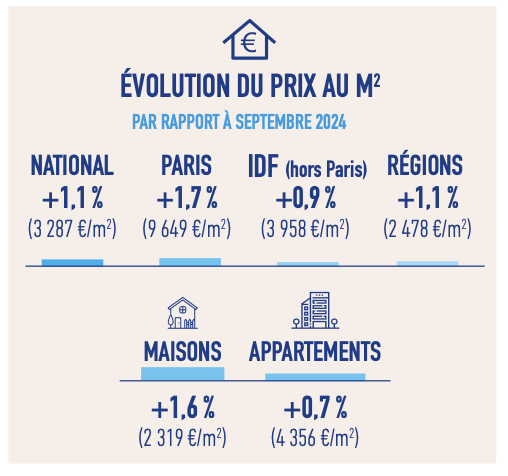

Une évolution visible par les prix

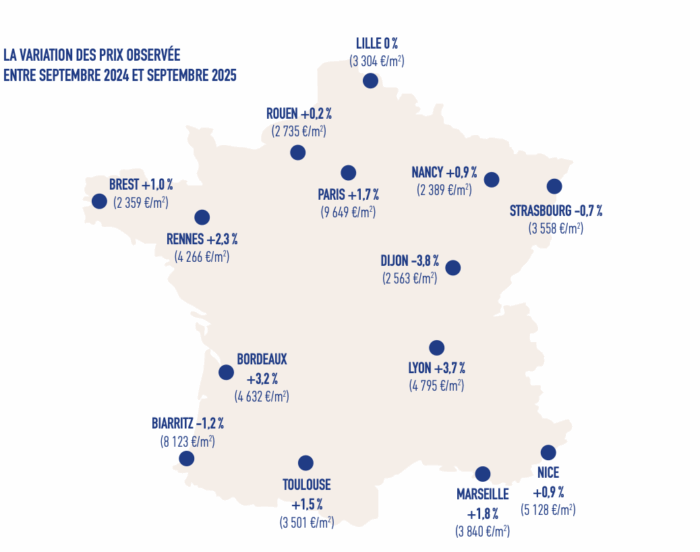

Suite à une baisse de deux ans, l’augmentation des prix de l’immobilier est maintenant avérée. À l’échelle nationale, les coûts connaissent une hausse de 1,1 % pour s’établir à 3 287 €/m². À Paris, le prix moyen par mètre carré atteint 9 649 €, avec une augmentation de 1,7 %. À noter : 11 arrondissements franchissent à nouveau le seuil des 10 000 €/m², contre seulement 10 à la fin du premier semestre, période durant laquelle la capitale affichait une répartition équitable entre arrondissements au-dessus et en dessous de ce montant. Dans la région Île-de-France, l’augmentation des prix demeure contenue (+0,9 %, équivalent à 3 958 €/m²), surtout due aux maisons. Cependant, le contraste est toujours notable : les prix remontent dans l’ouest de Paris, alors que des départements tels que l’Essonne (-1,4 %) ou la Seine-Saint-Denis (-1,9 %) persistent à baisser. Jusqu’à présent, les acheteurs ont profité d’un rapport de force avantageux. Cependant, cette tendance commence à se modérer, le marché se rééquilibrant graduellement avec la résurgence de la demande et la relance des ventes. Au niveau régional, les coûts augmentent de 1,1% pour se situer à 2 478 €/m², avec une grande disparité entre les grandes métropoles et les villes de taille moyenne. Par conséquent, Bordeaux (+3,2 %), Toulouse (+1,5 %) et Marseille (+1,8 %) connaissent des augmentations, alors que Dijon (-3,8 %) et Biarritz (-1,2 %) stagnent. Les maisons connaissent une augmentation de 1,6 % (2 319 €/m²), alors que les appartements enregistrent une hausse de +0,7 % (4 356 €/m²).

Delai de vente : Paris se distingue

Les périodes de vente diminuent légèrement, indiquant un certain regain de fluidité. À l’échelle nationale, la durée moyenne pour finaliser une transaction est de 95 jours, ce qui représente une réduction d’un jour par rapport à l’année précédente. À Paris, la durée moyenne s’est réduite de 5 jours pour se fixer à 76 jours. Dans la région Île-de-France, ils se fixent à 91 jours (-3 jours) et demeurent constants dans les autres régions avec une durée de 98 jours. En général, la vente des maisons et des appartements se fait un peu plus vite : 98 jours pour les maisons et 91 jours pour les appartements. L’ordre traditionnel persiste : Paris reste le marché le plus dynamique, suivi de l’Île-de-France, puis des autres régions. Ce modèle dépeint la reprise d’un marché plus structuré, où l’offre est davantage en accord avec les désirs des acheteurs.

Les marges se resserrent

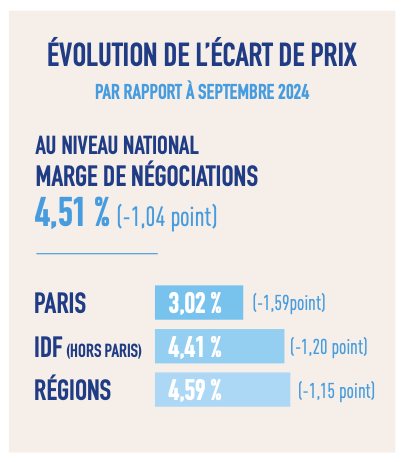

La moyenne de la marge de négociation baisse à 4,51%, par rapport à 4,56% trois mois auparavant. Dans la capitale française, elle ne dépasse pas 3,02% (-1,59 pt), ce qui témoigne d’un marché extrêmement sous tension. Elle s’élève à 4,41 % en Île-de-France (-1,20 pt), et à 4,59 % dans les autres régions (-1,15 pt). Il y a un an, environ 90% des ventes étaient sujettes à une négociation. Actuellement, elles ne sont plus que huit sur dix. Cette progression reflète un marché plus dynamique, où les acheteurs et les vendeurs finalisent leurs transactions avec plus de rapidité. Les logements ayant une classification F et G offrent davantage de possibilités de négociation, en plus d’une réduction déjà incorporée dans leur prix de vente (parfois jusqu’à 10 % dans les grandes villes, voire jusqu’à 25 % en milieu rural), ce qui souligne les disparités d’évaluation basées sur l’efficacité énergétique.

Les perspectives : optimisme et vigilance

Il est prévu que le marché national franchira le cap des 900 000 opérations en 2025, suivant sa courbe de tendance, bien éloigné des sommets artificiels d’après-Covid qui ont dépassé le million. Les prix devraient continuer à se redresser de manière modérée, avec une augmentation nationale probablement en dessous de 2 % pour l’année, témoignant d’un retour progressif à l’équilibre du marché. Cependant, cette projection dépend de plusieurs paramètres clés : les fluctuations potentielles des taux d’intérêt, qui pourraient augmenter en fonction des choix futurs de la BCE, l’instabilité géopolitique, particulièrement les tensions russes à la périphérie européenne et les orientations économiques des États-Unis, ainsi que la situation politique interne marquée par une instabilité gouvernementale durable qui impacte la politique du logement. Le marché de l’immobilier a regagné un certain dynamisme, stimulé par une augmentation des acheteurs, des vendeurs qui adoptent désormais un réalisme et des banques qui rétablissent progressivement l’accès au crédit. Les tarifs commencent à se redresser de manière contrôlée, les volumes d’échanges connaissent une augmentation et la fluidité s’améliore, notamment à Paris et en Île-de-France. Cette reprise demeure précaire. Suite à une longue période de stabilité, des tensions sur les taux émergent, associées au contexte économique et politique. La solidité du marché sera conditionnée par la confiance des ménages et des investisseurs, qui sont sensibles à l’inflation et aux tensions géopolitiques. Elle dépend également de l’efficacité des actions gouvernementales sur l’offre et la demande. Les prochaines décisions des banques et la trajectoire des OAT françaises seront également déterminantes pour maintenir la dynamique actuelle.

A Propos

- Présent en France depuis 1991,

- Le premier réseau français de créateurs d’agences immobilières franchisées.

- Laforêt intervient dans les domaines de l’achat, la vente, la location, la gestion locative, le syndic de copropriété et l’immobilier commercial.

- La marque Laforêt est n° 1 de la confiance depuis 15 ans et élue chaque année depuis 6 ans Meilleure Franchise Immobilière. Laforêt a également créé sa Fondation d’entreprise en 2022 pour contribuer au mieux-vivre de demain.